「iDeCo(確定拠出型年金)」「NISA」「積立型NISA」3つの中でどれがオススメ??

皆さんは2018年1月から始まった「積立型NISA」という制度をご存知でしょうか?

節税メリットを受けながら資産を運用したい人にとって、「iDeCo(確定拠出年金)」や「NISA」「積立型NISA」はとてもおすすめの制度です。

これらの制度は併用できますが、運用資金が限られる中では、「いったいどれを一番優先したほうが得をするのか知りたい」と考える人も多いのではないでしょうか。

いずれの商品にもそれぞれメリットデメリットがあるからです。

まず、従来の「NISA」または「積立型NISA」は選択式なので、どちらか一つを選ばなければいけません。

また、「iDeCo」と「積立型NISA」は併用できますが、どちらも似た性格を持った制度なので、運用資金にあまり余裕がない方は、どちらを優先すればよいのか迷ってしまうはずです。

今回は、「iDeCo」「NISA」「積立型NISA」のどれを優先するのが最も有利になるか、また併用するならどのような考え方で活用するべきか、注意点も合わせてお話したいなと思います。

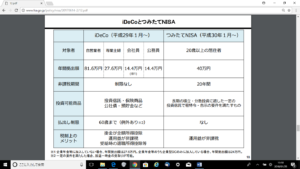

※「iDeCo」「積立型NISA」の違いは後記表でまとめてありますのでご確認ください。

「iDeCo」「NISA」「積立型NISA」の違いを押さえたところで、

まずは「iDeCo」をベースに資産を形成する方法から考えてみましょう。

「iDeCo」では掛金の全額が所得控除の対象になりますから、「税金を納めずに済んだ分、自分の老後のために資産を多く積み立てられた」ことになります。

例えば、実質的な税率(所得税+住民税)が20%だと仮定した場合、年間24万円を「iDeCo」へ拠出した場合は、20%分の4.8万円は税金を払わずに済んだことになります。

もし4.8万円分の税金をおさえることができれば、その部分は運用の利益を得たのとほぼ同じ意味になります。また課税されなかった部分も複利運用という方法で、利息が利息を生んでくれますのでとても効率的です。

しかし、「iDeCo」は60歳まで積立が可能となります。つまり、すでに60歳を超えておられる方や60歳まで残り数年間しかないという方にはあまりおすすめできません。

また60歳になるまで途中解約は不可能です。ですから貯金の全額を「iDeCo」に拠出することもあまりおすすめできません。

今度は「積立型NISA」を資産形成のメインに考えてみましょう。

ポイントは、

①年齢を問わず60歳からでも最大20年間運用可能。

※この期間は売却益、配当、収益分配金の税金が非課税となります。

②いつでも資金が引き出せる。

※利益分だけ取り戻し、元本は置いておくことも可能。

③通常のNISAよりも非課税枠の総額が200万円多い。

※通常のNISAは最大で600万円、積立型は最大800万円まで。

という点です。

積立型NISAでは毎年40万円(月33000円程度)まで積立可能です。

積立型NISAで買えるのは、主に株式を含む資産複合型(バランス型)のみとなります。

そして、購入方法ですが、「積立」ですから、一括で買うことはできず、「一定額」を、「継続的」に買っていくことになります。

ただし、「定期的」という規定はないため、その購入頻度は「毎月」だけでなく、毎日でも、毎週でもOKです。また、ボーナス時のみ増額することも可能です。

このように、積立型NISAは、これまで投資をしたことのない人や、長期的に積立投資を行うことで資産形成をしていく、投資の初心者を意識した制度になっています。

先ほどご説明した「iDeCo(個人型確定拠出年金)」と合わせて活用してみてはいかがでしょうか。

もしiDeCoに加入できる期間が短い方や、退職金を活用したい方は、積立型NISAやNISAを優先してみてはいかがでしょうか。

そして現行のNISAについては、ファンドや株式の種類が他の二つの制度より最も豊富です。

投資の中上級者であれば年間120万円までは非課税なので、積立型NISAよりもこちらの制度を優先する方がよいでしょう。

最後に、これまでご紹介した各制度は途中換金の可能性や各種手数料、税効果の面も含めて総合的にどの商品が良いのか、またどの金融機関にするのかなどを判断することが大切となります。

以上。

最新記事 by 西海 雅規 (全て見る)

- 「iDeCo(確定拠出型年金)」「NISA」「積立型NISA」3つの中でどれがオススメ?? - 2018年1月25日

- 貯金美人になるために - 2018年1月11日

- 住宅ローンの正しい組み方って知ってる? - 2018年1月11日