2018年(平成30年)度の年末調整で損しない!知っておくべきポイントを再確認!

皆さん、こんにちは!(^^)!

今回は【年末調整で損をしないポイント】のお話しさせて頂きます。

12月に入るとサラリーマンが頭を悩ませるであろう「年末調整」。

いつも会社から渡される書類を意味も目的もわからないままに判子をついて提出している人も多いのではないでしょうか?

年末調整は独身のうちはそれほど気にするものではありませんが、家庭を持ち、奥さんや子どもさんが増えて扶養する家族が出来ると、今までのように適当な対応をしていると知らず知らずのうちに大損することにもなってしまいます。

年末調整をしっかりやることで、今まで払いすぎていた税金を還付金として取り戻すことだってできるかもしれないんですよ?

そこで今回は年末調整の基本に立ち返り、そもそも年末調整とは何なのか?どういう目的で年末調整をする必要があるのか、出来るだけ簡単に解説していこうと思います。

年末調整でよくある質問

会社から年末調整の書類が配られました。期限内に提出するつもりですが、出し忘れたらどうなるのでしょうか。また、今年からiDeCo(個人型確定拠出年金)を始めたのですが、何か関係がありますか?

今年もあと残すところ1カ月半!年末調整といえば、会社の経理担当の方にとっては非常に大事に時期です。なぜ年末調整が必要かというと、毎月の給料から天引きされている所得税は、実は仮の税額だからです。

例えば、ボーナスは5カ月分、給料は1年間を通して変動がないといった想定で計算され、天引きされています。配偶者控除や生命保険料控除のような所得控除も反映されていません。そこで、年末に本来の所得を確定して納税額を計算し直し、天引きした分との差額を還付または徴収します。これが年末調整です。

ただし、12月末までに会社を辞める人や、年間の給与総額が2000万円を超える人は対象外です。自分で確定申告をして精算します。

最近よくある質問は、iDeCoに加入しているからどうすれば良いかどうか。iDeCoの掛け金は払った金額すべてが所得控除できますので、ずばり年末調整は大いに関係があります。会社からもらった書類に、iDeCoの掛け金を記入して、所得控除しましょう。

年末調整のポイント

■年末調整で可能な所得控除は11種類

所得から控除できるものには「保険料控除」「配偶者控除」「扶養控除」など14種類あります。このうち、11種類が年末調整で控除できます。

同じ年収の人でも、扶養家族がいる、子どもがいて教育費がかかる、医療費を多く支払っている……などの理由で、手元に残るお金はそれぞれ異なります。単純に年収だけで税額を決めるのは、難しいといえますね。所得控除は、こうした必要な出費には課税をせず、所得から差し引いてから税額を決めよう、というものです。

年末調整では、14種類ある所得控除のうち11種類に関して、会社が所得控除の申請をしてくれます。その際、従業員の家族構成や保険加入の有無……といった情報を会社側は知り得ませんので、年末調整の書類に記入をして提出します。

■提出する書類は2種類

記入する書類は、「保険料控除申告書 兼 配偶者特別控除申告書」と「給与所得者の扶養控除等(異動)申告書」の2種類があります。

ここでは「保険料控除申告書 兼 配偶者特別控除申告書」を見てみましょう。

この申告書では、生命保険・地震保険に加入している人、iDeCoなど確定拠出年金に加入している人、配偶者の年間給与所得が38万円超76万円未満の人、が主に関係します。

はじめに、生命保険料控除です。

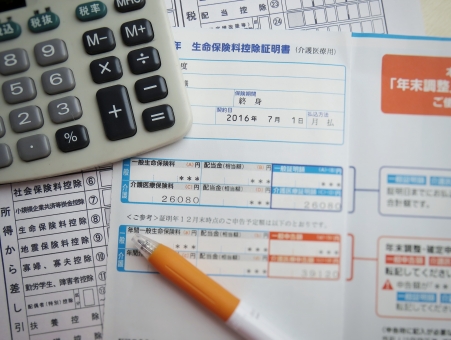

生命保険料を支払っている人は、最大4万~5万円を控除できます(加入している保険や契約した時期によって異なります)。

保険会社から送付される「保険料控除証明書」で、自分が加入している保険が「一般の生命保険料」「介護医療保険料」「個人年金保険料」のどの区分にあたるかを確認します。今年1月1日から直近までに支払った金額が記載されていますが、申告書には「年末まで支払ったら」の金額を記入します(※解約する予定であればそれまでの金額)。

なお、この「保険料控除証明書」は、申告書と一緒に会社に提出します。

次に、地震保険料控除です。こちらも保険会社から「保険料控除証明書」が送付されているはずです。証明書を確認して、申告書に金額などを記入しましょう。地震保険の保険料は最大5万円まで控除できます。上と同様に「保険料控除証明書」は会社に提出します。

次に、配偶者特別控除です。

配偶者の年間の合計所得金額が38万円超76万円未満であれば、「配偶者特別控除」の対象です。配偶者の所得によって変わりますが、3万~38万円が控除できます。

配偶者の年間所得が38万円以下の場合は「配偶者控除」となり、もうひとつの申告書(「給与所得者の扶養控除等(異動)申告書」)で申告します。

ただし、2018年以降から税制改正によって「配偶者特別控除」「配偶者控除」が変わっております。年末調整の書類の様式も変更される予定となっていますので、来年の年末調整の際は注意してくださいね。

次に、社会保険料控除です。給料から天引きされている社会保険料は記入する必要はありません。それ以外で、自分と生計を一にする配偶者、そのほかの扶養親族の国民年金や健康保険料を支払っていれば、その金額を記入します。こちらは、支払った保険料の全額が所得控除の対象となります。

最後は、小規模企業共済等掛金控除です。今年から、国民のほぼ全員が加入できるようになったiDeCo。加入された方も多いのではないでしょうか。

iDeCoに加入している方は、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送られてきます。記載された掛け金を確認したうえで、「個人型又は企業型年金加入者掛金」の欄にその金額を記入しましょう。「小規模企業共済等掛金払込証明書」は、会社に提出します。

年末調整で控除できないものもある

一方、年末調整で処理できない所得控除に「雑損控除」「医療費控除」「寄付金控除」があります。

雑損控除は、災害や盗難、横領などで家や家財、現金などが被害に遭ったときに受けられる控除です(詐欺の被害には適用されません)。

寄付金控除は、国や地方公共団体など特定の団体に寄付をすると、所得控除を受けられる仕組みです。今人気のある「ふるさと納税」もこれにあたりますね。

医療費控除では、原則として治療や診療のための通院や薬の購入が10万円を超えた分が控除の対象になります。同じ通院でも、美容目的や人間ドックを受診するだけの通院では対象になりません。人間ドックを受診し、重大な疾病が発見されて治療した場合は、その人間ドック費用も控除の対象になります。

これらに該当する人は、自分で翌年の3月までに確定申告する必要があります。

もし書類の提出が遅れてしまったら

最後に、年末調整の書類を出し忘れた場合について、見てみましょう。

源泉徴収票が配布される翌年1月末日まで(2018年の場合は、2019年1月末日まで)、年末調整のやり直しができます。

さらに、翌年1月末日にも間に合わなかった場合は、自分で確定申告するしかありません。確定申告の期限は翌年3月15日となっています。

まとめ

今までは適当に済ませていたかもしれない年末調整のポイントをきっちりと理解できましたか?

年内に扶養する家族の増減があった(結婚した、子どもが産まれた、年齢により扶養を外れた)、医療費が多くかかる事故や病気をした、新しく保険に加入したなど、所得額に影響を及ぼすことがある場合は、しっかりと年末調整の時に申告するようにしましょう。

扶養対象が少なく申請されている時は役所は何も言いませんが、多く申告されているとバッチリチェックされて数ヶ月後に通達が来ますのでお気をつけくださいね!

年末調整の意味と目的を正しく理解し、正しく税金を収めましょう。

橋本宗南

最新記事 by 橋本宗南 (全て見る)

- 【必見】サラリーマンができる節税の方法! - 2019年7月10日

- 国民年金は繰下げて70歳から受け取るほうがお得!? - 2019年2月7日

- 2018年(平成30年)度の年末調整で損しない!知っておくべきポイントを再確認! - 2018年11月8日

- 20代・30代の方向け!老後に2000万円を貯める方法! - 2018年7月24日

- 【必見】老後資金や教育資金に外貨建て保険はどうなの? - 2018年7月11日