住宅ローンの基本中の基本!金利タイプの比較

こんばんは! いつも弊社ブログへ訪問頂き有り難うございます!

アメブロから弊社ホームページへブログを移設してから、アメブロの時の読者の方からの問い合わせや記事の内容のリクエストなどが最近増えてきました。 皆さんもご質問や記事内容のご要望、リクエストなどが有りましたら遠慮なくどんどんおっしゃってくださいね。

さて、今日はここ最近特に要望の多かった、住宅購入時の資金についてです。 住宅資金については、かなりたくさんお話する事が有るので、今日はまず住宅ローンの基本についてお話ししたいと思います。

【関連記事】

住宅ローンの借り換えで3年分の給料を生み出した話【実例・比較】

家を買う時には、いろんな分野の知識が要所要所の判断時に必要になってきます。

● そもそも今家を買っても将来大丈夫なのか。。。

● 物件購入の価格はいくらが妥当なのか。。。

● 毎月の支払いはやっていけるのか。。。

● 戸建にするのかマンションにするのか。。。

● 親からの資金援助をもらって贈与税がかからないのか。。。

● 住宅ローンは変動金利にすべきか固定金利にすべきか。。。

● 繰上げ返済はどのタイミングでいくらやるのがお得なのか。。。

● 住宅取得後の住宅ローン控除とは。。。

● 火災保険や地震保険は。。。

などなど、考え出したらキリがないぐらい不安や疑問がたくさん出てきます。

今日はその中でも、住宅ローンの金利タイプの選択についてお話しします。

まず、日本には住宅ローンは約3,000種類のローンが有ると言われています。それらを全て1つずつお話すると書ききれないので、住宅ローンのタイプを分けます。

住宅ローンの金利タイプには。。。

● 変動金利型 ・固定金利期間選択型(2、3年以内)

● 固定金利期間選択型(5年)

● 固定金利期間選択型(10年)

● 固定金利期間選択型(15年)

● 固定金利期間選択型(20年)

● 全期間固定金利型(35年など)

などが有ります。

住宅ローンを選ぶ際には、金融機関を廻る前にまずはこの中のどの型のローンにするのかを決めてから各金融機関の商品を比較する様にしてください。そうでないと、絶対に答えは見つかりません。

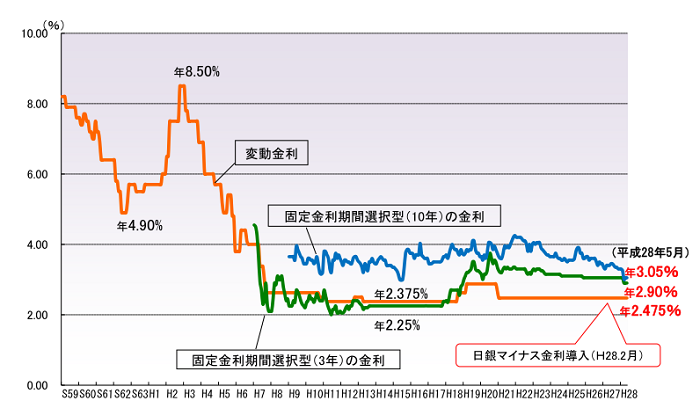

そして、民間金融機関の住宅ローンの金利タイプの最近の傾向としては、目立つのは、変動金利型の選択が急増していることです。低金利が長く続いているので、とても低い金利で借りられる変動金利型の選択に拍車をかけていると思われます。

また、近年は固定金利期間選択型の10年や10年超あたりのものや、全期間固定金利のフラット35なども増加傾向です。 特にフラット35Sの0.6%の割引枠は、期間限定ですが非常に人気です。

これらの実態を見てみると、住宅ローンも変動金利と長期の固定金利期間選択型や全期間固定金利の二極化が進んでいます。

もちろん今の低金利はいつまで続くかはわかりませんが、将来、金利上昇した場合は、変動金利ではもちろん返済額は5年ごとに増加します(元利均等返済の場合)。

目先の低金利に引かれて変動金利型を選択する場合は、将来の金利変動によって返済額が増加する可能性がある事を充分考慮しなくてはなりません。自身の家計がどこまでの金利上昇に耐えられるのか、きちんと数値に出して、必ずリスクの度合いを把握しましょう。

金利が上昇した時に固定金利に切り替えても、その時は固定金利も上昇しているでしょう。そこで固定金利に切り替えると、高い金利で固定してしまう事にもなってしまいます。

つい先日、平均年収が更に低下しているとニュース記事になっていましたが、今後の年収も不透明な状況なのに、右肩上がりの計算で将来設計を組むと、ここ最近メディアでも話題の住宅ローン破綻を招く可能性は高くなります。

また、お子様の教育資金の積み立ても考えて余裕のある資金設計をする必要があります。それに、保有する金融資産残高の全てを頭金に入れると、生活予備資金や緊急資金に困ることになります。

せめてお子様(末子)が独立出来るようになるまでの期間は固定金利の選択をした方が、無難で生活を安定させることが出来るという選択をされる方もいらっしゃいます。

せっかく夢のマイホームを買ったのに、ローンの支払いの不安だらけでは、幸せではありません。

また、銀行などの住宅ローンを借りると団体信用生命に加入することになるので、もしも万が一、お亡くなりになってもローン残高はその団信で全額決済されます。なので、住宅に関する保障が必要なくなったわけですから、今まで加入していた生命保険の保険金額の削減を検討して、毎月の生命保険の支払額を減らす事も考えましょう。

無駄な支払いは極力無くして、しっかり資産に残していきましょう。住宅購入時には、お子様の教育資金やご自身の老後資金などもきちんと把握して、ゆとりのある計画を立てていきましょう。

普段、あまりお金の事を考える機会のない方も、この住宅購入はお金の事を考える絶好のタイミングです。是非この機会に一度、きれいにご自身の家計を見直しされる事をお奨めします。

株式会社FPギャラリーでは、年間約600件ほどの住宅相談の実績が有ります。ご興味の有る方は是非一度お気軽にご相談ください。

住宅購入はかなりたくさんお話する事が有りますし、それを知っているのと知らないのとでは数百万円の差が出る事もたくさん有ります。 次回以降にまた色んな切り口からお話していきますね。

というわけで、今日は住宅ローンの基本的なことをお話ししました。ではまた次回をお楽しみに!

伊藤 尚徳

最新記事 by 伊藤 尚徳 (全て見る)

- 新NISAの年間の限度額を超える投資は来年まで待った方がいいの? - 2024年6月13日

- ★ご契約者の皆様へ。※必ずご確認ください。 - 2024年4月9日

- NISA・iDeco・投資信託、いったいどれがいい?インフレ・円安時代の資産運用セミナー! - 2022年10月19日