恐ろしいほど低くなった住宅ローン金利のお得なお話

皆さんこんにちは!

今日は仕事の合間に神戸の元町のカフェから窓の外を眺めながらPC広げて更新しています。

【関連記事】

住宅ローンの基本中の基本!金利タイプの比較

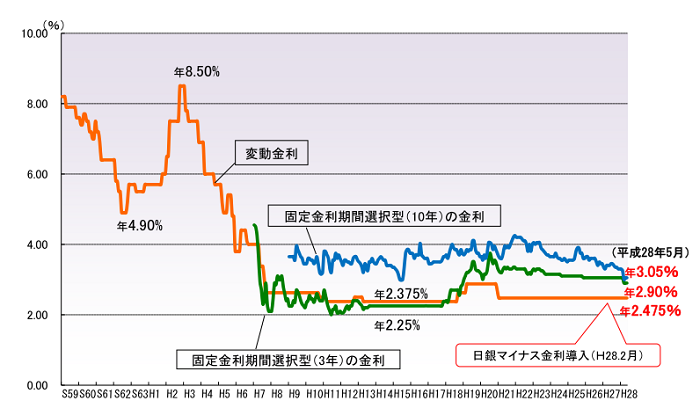

いや〜、住宅ローンの金利が恐ろしいほど下がっていますね。マイナス金利の影響により、メガバンクも地方銀行も住宅ローンの顧客獲得合戦はクライマックスを迎えるほど下がっています。

フラット35の金利が1.08%(21〜35年)ですよ。フラット35のSが使えるなら更に0.3%下がって、当初5年間か10年間は0.78%の固定金利です。これは、ほんの数年前の変動金利の安さです。

メガバンクの10年固定も0.55%というところも出てきています。これは本当に異常な低さですね。

新たに住宅を買われる方も、既に借りている住宅ローンの借り換えを検討されている方も、これを見逃す手は無いかと思います。最近本当に借り換えの需要も多く、相談が殺到している状況です。

こんな異常なほどの金利の低さですから、その恩恵が最大限になる様に、住宅ローンの事はよく勉強して借りましょう。

今は、変動金利と固定金利の差がどんどん縮まっていて、その差はわずか0.数%。将来の金利の推移なんて誰にも予測できるものではありませんが、借りてから完済までの間にその差が埋まるか、もしくは超えるなら、固定にしておいた方が良かったという事にもなる訳です。

今は、メガバンクの10年間固定でも0.55%という破格の銀行も有ります。(その後の金利優遇幅には注意が必要)

そして当初10年間は、住宅ローン控除が残高の1%まで有ります。

ということは、

● 金利を払うのは、住宅ローンの残高 × 0.55%

● ローン控除で税金が戻ってくるのは、残高 × 1%(所得税額や住民税額によっては全額控除にならないケースも有るので注意が必要)

この状態なら、ローン控除の額の全額控除になるならこれは繰上返済はしない方がお得、という場合も多々有ります。

そしてローン控除の10年間が終了した後は税金の控除が無くなるわけなので、その後はどんどん繰上返済はやった方がお得なのかと言えば、これもまた一概には言えません。11年目以降は住宅ローン控除が無くなる訳ですから、金利負担だけがまともにかかる状況になります。

ですが、これでもまだ繰上返済はしない方が良い場合もあります。それは、手持ちの資金を住宅ローン金利以上で資産運用出来ていた場合です。

例えば、全期間固定金利の1.2%で住宅ローンを借りたと仮定します。そして今手持ちの500万円のお金を年3.5%で資産運用出来ていたとしましょう。そうすると、手持ちの500万円を繰上返済しない事で、その500万円に対しては、

● ローン金利を払うのは、500万円×年1.2%

● 資産運用で受け取る運用益は、手持ちの500万円×年3.5%

という事になります。これなら繰上返済はせずに、資産運用して3.5%の運用益を得ながら、住宅ローンの1.2%の金利は払えてしまう訳です。

もちろん資産運用には、リスクは伴います。ですが、そんなに大きなリスクを取らなくても、もう少し安定的にミドルリスク・ミドルリターンを狙える様な商品は意外とたくさん有ります。

この様に考えれば、住宅ローンの繰上返済は早くやればやるほどお得という訳ではない事がお分かり頂けるかと思います。

要するに住宅ローンの繰上返済のタイミングは、

ローン金利 VS 税金の控除 VS 資産運用の運用益

の3つのトライアングルで比較して決めるべきなのです。

そして、頭金というのは言ってみれば一番早い繰上返済になる訳ですから、その頭金も多く払った方がいいのか、逆に手元に置いておいてローンを多く借りた方がいいのかは、そう言った理屈から合理的に計算するべきなのです。

もちろん住宅ローンを借りると金利以外にも諸費用がかかります。この諸費用がかかってでも借りた方がいいのかどうかは、こういった計算をすれば一目瞭然に数値に出して答えが出ます。

これはローンの借り換えの場合でも基本の考え方は同じです。

もし、自分の場合はどうなのか、といった疑問がある方は是非お気軽にご連絡頂ければと思います。一目瞭然に最良の方法が導き出せます。

そして今回は、このホームページを見たとおっしゃって頂ければ、そういった住宅相談を無料相談で受けさせて頂きます。

現代はお金を増やそうと思っても銀行預金ではなかなか増えない時代ですが、逆にお金を借りるにはすごくチャンスの時期なのです。この計算をするのとしないのでは、数百万円の差になる事も本当によくある話です。

このチャンスの恩恵を目一杯受けられるだけ受けて、効率よく最大限お金を残していきましょう。

という訳で、あまりにも金利が低いので、少し興奮気味に更新してみました。笑

ではまた次回をお楽しみに!

伊藤 尚徳

最新記事 by 伊藤 尚徳 (全て見る)

- ★ご契約者の皆様へ。※必ずご確認ください。 - 2024年4月9日

- NISA・iDeco・投資信託、いったいどれがいい?インフレ・円安時代の資産運用セミナー! - 2022年10月19日

- ウクライナ情勢を踏まえた今後の投資・資産運用 - 2022年3月24日