初心者必見!資産運用の基本5種類を徹底比較!あなたに合った運用先とは?

こんにちは!

皆さんは資産運用をされたことはありますか?

ご存知のように、今の時代は銀行にお金を預けているだけでは全然お金は増えません。

ですが、これから資産運用を始めよう!と思っても、

● どうやって始めたらいいのか

● 何で運用したらいいのか

● どのぐらいの金額から始めたらいいのか

● 何にいくらずつ分散したらいいのか

● 銀行や保険会社に相談しても、それが良いものなのか悪いものなのか分からない

などなど、悩みは尽きませんよね。

資産運用をするにあたっては、人によって置かれた状況・環境というものが違うので、この商品やここの運用先が一番良い!とは一概には言えません。まずは、資産運用にはどんな運用先があるのか、それぞれにどんなリスクがあるのかを知っておくことが非常に重要だと思います。

必ず自分に合った資産運用や運用先を選んでいきましょう!

今回は、資産運用の基本となる5種類の運用先のメリット・デメリットを比較し、それぞれのリスクをまとめていきたいと思います。

【関連記事】

NISA・つみたてNISA・iDecoはどれがいい?独立系FPが比較!!

投資信託を始めたいけどどの商品が良いの?投資信託選びのポイント(初心者向け)

目次

1. 資産運用におけるリスクとリターンについて

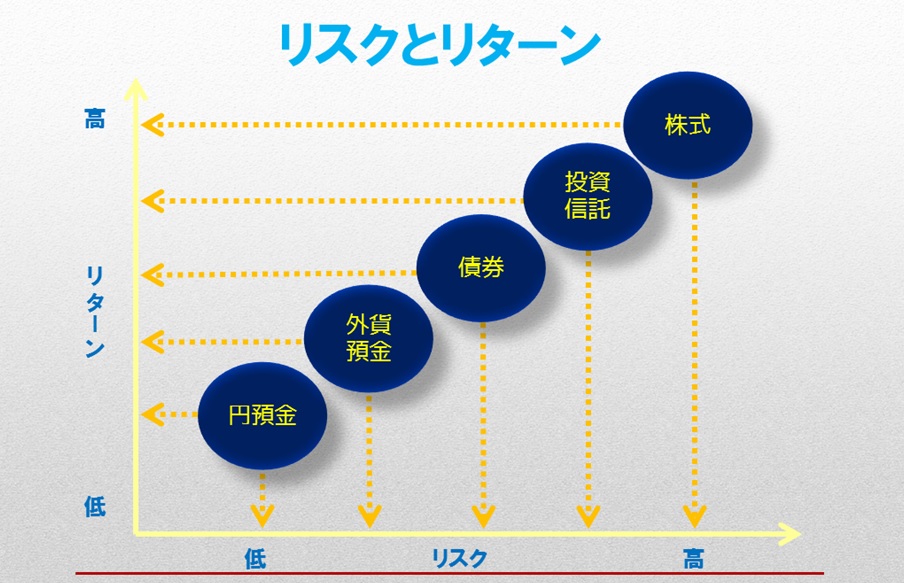

まずは、こちらをご覧ください。

資産運用には多くの運用先がありますが、それぞれリターンとリスクの大きさが違います。

リスクが小さければ、リターンも小さくなります。

リスクが大きければ、リターンもそれなりに大きく期待できます。

自分の資産と目的に合わせた運用先を選ぶようにしましょう!

また資産運用を始めるにあたっては、まず目的を明確にしましょう。

● いつまでにどのぐらい増えたらいいのか

● 資産運用で得たお金は何に使うのか

目的を明確にすることで、自分にはどのぐらいのリターンが必要なのか、どのぐらいのリスクを取って資産運用をしたらいいのか、ということを明確にすることができます。

そして今の自分の収入と支出を書き出してみて、いくらまでなら資産運用に回せるのか、余計な支出をしていないか、合わせて家計の見直しもしていきましょう。

資産運用を始める前に、まずはしっかりと現状を把握することが大切です!

2. 基本5種類のメリット・デメリット

資産運用には、運用先としてたくさんの種類があります。

銀行の預貯金から株式や債券、投資信託、話題の仮想通貨まで、リスクとリターンに大きな違いはありますがお金を増やすという目的は同じです。仮想通貨に関しては、資産運用というよりも投機に近いですね。(そもそも仮想通貨を投資や投機の手段として考えるか、テクノロジーの進化を得た決済通貨として考えるのかは全く別問題ですが)

今回は、基本的な5種類をピックアップしてそれぞれまとめていきます。

① 円預金(普通預金、定期預金など)

日本円で銀行にお金を預けることです。現在の金利は、メガバンクの普通預金で0.001%、定期預金で0.01%となっています。ネット銀行や地方銀行では、もう少し金利の高いものもありますね。

大きくお金を増やすことはできませんが、利息をもらいながらお金を増やすことが出来ます。

メリット

他の運用先と比べてリスクが小さく、元本が保証されています。いつでも好きなタイミングでお金をおろすことができるので、生活費として置いておくのに向いています。

デメリット

現段階の低金利下では、お金を増やすという目的には向いていません。今後物価が上昇していった時に、現在の銀行の金利では物価の上昇に追い付いていけないという物価上昇のリスクがあります。またもし銀行が破綻してしまった時には、1,000万円までしか補償はされません。

② 外貨預金(外貨普通預金、外貨定期預金など)

日本円を外国の通貨に換えて、外貨で銀行にお金を預けることです。通貨ごとに金利が異なります。

メリット

現在の日本の銀行より比較的金利が高めです。また預けた外貨での元本が保証されています。預け入れた時より払い戻した時に円安になっていれば、円で受け取れる金額が大きくなりますが、円高になると目減りする事も有ります。また手持ちの通貨をいろんな国や地域の通貨に分散させることで、リスクを分散することもできます。

デメリット

預け入れた時より払い戻した時に円高になっていると、円で受け取る金額が少なくなってしまいます。またもし銀行が破綻してしまったら、円預金と違って預金保護の制度がありませんので、すべての払い戻しができないケースがあります。日本円では元本保証がないので、日本円に戻した時に元本割れの可能性があります。為替手数料がかかります。

また、金利の高さだけを見てマイナーな通貨を選択した場合は、買い手がつかずに円に換金できなくなるという流動性のリスクがあるものもあります。

③ 債券(国債、地方債、社債など)

債券とは、投資家が発行者(国や地方自治体や企業)にお金を貸し、その際に発行される借用書のようなものになります。発行者(国や地方自治体や企業)は、満期になれば投資家にお金を全額返金し、それまでに決められた利息を支払います。国が発行するものを「国債」、地方自治体が発行するものを「地方債」、企業が発行するものを「社債」と言います。

メリット

予め利率や満期日が決められており、満期時の元本が保証されています。また定期的に利息(クーポン)を受け取ることができます。金利は銀行預金よりも高いものが多いです。

デメリット

発行者によって信用リスクに違いがあり、発行者である国や企業が破綻してしまえば貸したお金は返ってこない可能性があります。また途中売却をした場合には、元本割れの可能性もあります。

④ 投資信託

投資信託とは、小口の投資家のお金をたくさん集めて、その莫大な資金を元に運用のプロにお任せして運用してもらうものになります。販売されている商品ラインナップは、なんと5,400種類もあります。

メリット

自分で直接運用をするのではなく、運用のプロにお任せして運用をしてもらうことができ、少額から資産運用を始められます。自分で個別の銘柄選択をしたり、ポートフォリオを考えたりする必要はありません。

デメリット

常に価格が上がったり下がったりしていて、元本は保証されていません。運用結果によっては、元本が大きく減ってしまう可能性もあります。運用のプロにお任せできるといっても、商品選びは自分でしないといけないため、ある程度の知識とノウハウが必要になります。プロに運用をお任せする形になるので、販売手数料や信託報酬などのコスト(手数料)がかかります。

⑤ 株式

株式とは、株式会社が資金を集めるために発行する証明書のことです。取引所に上場している企業(未上場株もあります)の株式の売買を行い、株価が安いときに買って高いときに売ると利益を得ることができます(キャピタルゲイン)。また配当や株主優待を得ることも可能です(インカムゲイン)。

メリット

短期間で大きく資産を増やせる可能性があります。極端に言えば、値動きによってはその日に買った株式をその日のうちに売って利益を出すことも可能です。売買の利益以外に、配当金や株主優待などで利益を得ることもできます。株主総会に参加することもできます。

デメリット

常に価格が上がったり下がったりしており、元本は保証されていません。銘柄によっては、元本が大きく減ってしまう可能性もあります。個別銘柄を選択する際に、ある程度の知識とノウハウが必要になります。企業の倒産リスクがあり、株式を持っている企業が倒産してしまえばその株券はただの紙切れになってしまう可能性もあります。

3. まとめ

今回は基本的な5種類についてメリット・デメリットをまとめましたが、資産運用にはもっとたくさんの運用先があります。まずはそれぞれの特性、リスクとリターンを把握し、自分に合った運用先を選ぶことで大きなリスクは回避できます。

ただし以前からお話していることですが、一つの運用先だけにしぼらず、資産運用においては資産を分散させることも大事です。また短期的に大きな利益を求めると、どうしてもハイリスクハイリターンな運用になってしまうため、長期的な視点で資産を守り育てていくという意識が大切かと思います。

私達ファイナンシャルプランナーに相談に来られる方は、資産運用の初心者の方や未経験の方はとても多くいらっしゃいます。

多くのの方は、

● これから資産運用を始めたい

● 始めたいけどどうしたらいいか分からない

● 他にどんな資産運用の運用先があるのか知りたい

●自分にあった運用商品は何なのか

が分からずに、一歩踏み出せずにいます。

まずは初めの第一歩として、初心者向けのものはどんなものが有るのか一通り聞いてみませんか。リスクの少ないものから少額で始めてみませんか。

FPギャラリー

最新記事 by FPギャラリー (全て見る)

- 介護にはどれくらいの年数・費用がかかる?介護保険は使えるの? - 2020年4月21日

- 【お金の心理学】お金が貯まる人と貯まらない人の心の中を見てみよう - 2020年2月5日

- 【2020年1月】自動車保険の保険料が上がります!! - 2020年1月16日