『積立投資(ドルコスト平均法)』は本当に有利なのか。

こんにちは!

前回は、『分散投資は本当に有利なのか』というお話をさせて頂きましたが、今回は『一括投資よりも積立投資の方が有利なのか』というお話をさせて頂きます。

資産運用や投資と聞くと、あなたはどんなイメージを持ちますか?

ある程度まとまった金額を、ドーンと投資して一か八か値上がりを待つというイメージでしょうか。それがたまたま安い所で買えて、価格が上がったところで売れれば儲かるといったイメージでしょうか。

まず私は普段の初心者向けのセミナーや個別相談では、基本的には『積立投資』をお奨めしています。

実は価格が上がったり下がったりするものに関しては、一括投資よりも積立投資の方がリスクが軽減出来る場合があるのです。

【関連記事】

『分散投資』は本当に有利なのか。

1. リスクが軽減出来る『ドルコスト平均法』

ちょっと想像してみてください。

Q. 価格が上がったり下がったりするものが有ったとします。

分かりやすくするために、例えば果物のメロンを思い浮かべてください。

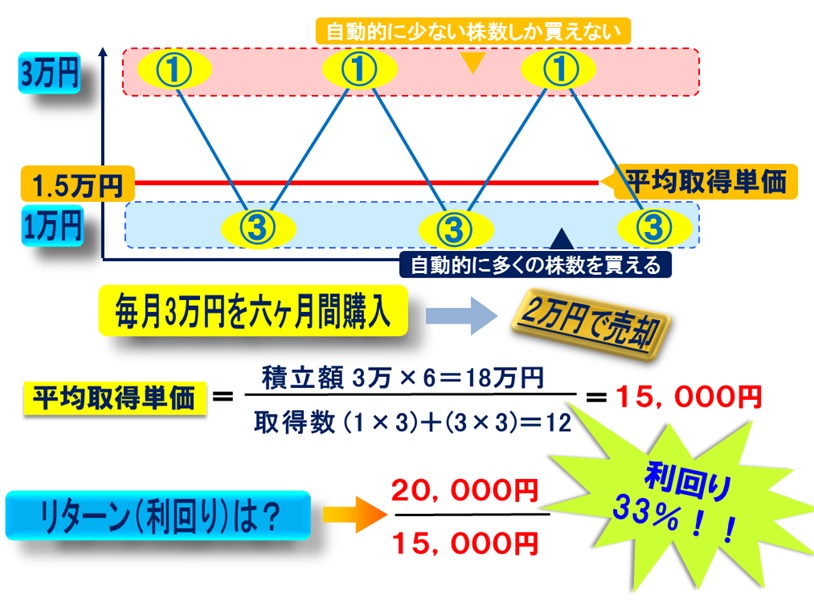

そのメロンは、毎月1個あたりの価格が3万円、1万円、3万円、1万円、3万円、1万円と毎月上がったり下がったりしたとします。

そのメロンを、毎月毎月とにかく必ず3万円ずつ金額を決めて6ヶ月間買い続けたとしましょう。

支払った金額は、3万円×6ヶ月=18万円です。

そして6ヶ月後になった時、今まで買ったメロンを全て1個2万円で売ったとします。

その時にどのぐらいお金が増えたでしょうか?あなたも少し考えてみてください。

はい、では答えは、

① 増えたでしょうか?

② 減ったでしょうか?

③ 変わらずのトントンだったでしょうか?

私のセミナーのお客様で一番多い答えは、③変わらずのトントンという答えが圧倒的に多いです。

その方達の考え方は、1個あたりのメロンの価格が3万円と1万円で値動きしているので、平均すると1個あたり2万円で買えたという計算です。

その2万円で買ったメロンを1個2万円で売るわけですから、『利益なんて出ない、トントンでしょ』という回答の方がとても多いのです。

ですが実はこれ、ちゃんとお金が増えるんです!

解説しましょう。

まず、メロンは毎月価格が上がったり下がったりしますが、毎月支払う金額は必ず3万円ずつ払っていますよね。メロン1個あたりの価格が、1万円の時も3万円の時も必ず3万円を支払っているわけです。

そうすると、1個あたりの価格が3万円の時に3万円のお金を払うとメロンは1個ずつ買えます。

ですが、1個あたりの価格が1万円に下がった時にも3万円のお金を払うわけですから、その時には3個ずつ買える事になりますね。

| 1個あたりの メロンの価格 |

支払う 金額 |

買えた 個数 |

|

| 1ヶ月目 | 3 万円 | 3 万円 | 1 個 |

| 2ヶ月目 | 1 万円 | 3 万円 | 3 個 |

| 3ヶ月目 | 3 万円 | 3 万円 | 1 個 |

| 4ヶ月目 | 1 万円 | 3 万円 | 3 個 |

| 5ヶ月目 | 3 万円 | 3 万円 | 1 個 |

| 6ヶ月目 | 1 万円 | 3 万円 | 3 個 |

という結果になります。

そうすると、価格が上がったり下がったりするものに対して、毎月必ず同じ金額を買っていくと、高い時には少なめに買って、安い時には大量に買うという事が自動的に出来る事になるのです。

高い時には少ししか買わずに安い時には大量に買えるので、1個あたりの平均購入価格は、真ん中の2万円ではなくてもっと安い訳なのです。

ではどのぐらい増えたのか計算してみましょう。

まず、払ったお金は3万円×6ヶ月=18万円です。

ではメロンはいくつ買えたでしょうか?

先ほどの計算例で見ると、1個、3個、1個、3個、1個、3個と買えていますから、合計12個のメロンが買えました。という事は、18万円のお金を払って12個のメロンが買えたので、1個あたりの平均購入価格を出すと、

18万円÷12個=15,000円/個

で買えているのです。

そうすると、リターンを計算すると、1個あたり平均15,000円で買ったメロンを20,000円で売る訳ですから、

20,000円÷15,000円=1.333倍

なんとお金は1.333倍に増えたのです。要するに33%増えたという事になります。

お分かり頂けたでしょうか。

この様に上がったり下がったりするものを毎月毎月必ず同じ金額を買っていくと、高い時には少なく買って安い時には大量に買う事が出来るのです。これが『ドルコスト平均法』というものです。金融の世界ではリスクヘッジの超基本中の基本です。

株式でも為替でも金でも、市場は一直線に右肩上がりに上がり続ける事も、反対に右肩下がりに一直線に下がり続ける事も無く、常に上がったり下がったりしています。

市場の相場を読み解くのはなかなかの至難の技ですが、このドルコスト平均法なら価格を気にせずに、上がっても下がっても、毎月必ず同じ金額を買い続けるとリスクヘッジが出来るのです。

さて、ではこのドルコスト平均法は万全のリスクヘッジの方法なのでしょうか。

2. ドルコスト平均法は万全ではない

実はこのドルコスト平均法の積立投資よりも、一括投資の方が有利な場合が有るのです。それはどんな時でしょうか。

答えは、

① 右肩上がりで上がり続けた場合

② しばらくは上がったけど途中でまた下がっていく様な山型の値動きの場合

この値動きに関しては、積立投資のドルコスト平均法は弱くなります。

①右肩上がりに上がり続けた場合は、価格がどんどん上がっていくのに買い続ける訳ですから、初めに一括投資で買うよりも割高に買っていってしまうのです。

②しばらくは上がったけど途中でまた下がっていく様な山型の値動きの場合は、一括投資なら元の値段で買ったままですが、積立投資の場合は高くなっていく価格で買い続ける事になり、将来は下落する訳なのでこの場合は一括投資の方が有利になるのです。

この様に相場はなかなか読めないので、ドルコスト平均法はそのリスクヘッジの1つの方法ではありますが、どんな値動きにも効果的な万能型ではないのです。

ただ、初心者の方は知識もノウハウも経験も少ないので、いつ買って良いのかなかなか判断が出来ません。また、これから資産運用を始めようとする20〜40代の方は、まだまだまとまったお金が無いという方も多いです。

そういった初心者の方が、リスクヘッジをして資産を増やしながら貯めていくには、このドルコスト平均法で積み立てていく事を私はお奨めしています。

という訳で今日は『積立投資』についてお話しました。

今回は計算が有ったので、よく分からないという方はまたお気軽にご相談くださいね。

FPギャラリー

最新記事 by FPギャラリー (全て見る)

- 介護にはどれくらいの年数・費用がかかる?介護保険は使えるの? - 2020年4月21日

- 【お金の心理学】お金が貯まる人と貯まらない人の心の中を見てみよう - 2020年2月5日

- 【2020年1月】自動車保険の保険料が上がります!! - 2020年1月16日